|

“你不理財,財不理你”!現今社會,投資理財為現代人應該熟悉的課程,因應此一龐大市場商機,國內各金融機構無不絞盡腦資汁提供更優質且契合個人需求的金融投資商品,供投資者做最適合的投資選擇。但往往因為投資大眾對於金融商品之一知半解或因其所顯現之獲利數字所吸引而將大筆資金投入,結果造成某些程度的財富損失,形成與金融業之間所謂的投資糾紛更是時有耳聞;其中除個人對所投資之金融商品不甚了解之外,加上投資大環境之變化,如前一陣子的全球金融危機,所造成的財物損失及心理驚恐相信還記憶猶新再者最近大家所耳熟的最低稅負制海外所得稅制相關規範之實施....等,或多或少的影響著投資人的財富及投資理財規劃。

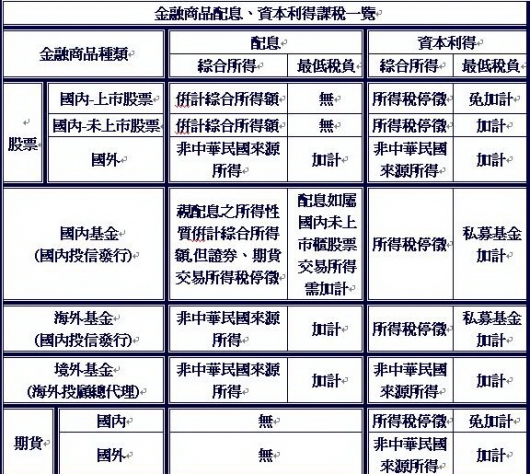

國內金融投資商品琳瑯滿目,投資人面對相關的投資商品之相關稅負成本可能霧煞煞;但只要掌握先區分金融商品的所得來源的簡單原則,就可以極容易所投資的金融商品稅不稅的問題;一般的金融商品所得可大致分為(一)資本利得(二)配息,茲就此二類所得之課稅成本整理如下:

|

|

綜上所述,依該對金融投資商品有一較清楚的了解;但是投資並非都能夠獲利,如果投資有損失其損失部分可以扣除嗎?依據海外所得申報要點規定,海外財產交易有損失者,僅得自「同年度」之海外財產交易所得中扣除,並規定其扣除之數額以不超過海外財產交易所得為限;當個人當年度有海外財產交易損失者,可規劃先實現部分財產交易所得,以使當年度之海外財產交易所得及損失可互抵。

|